تاریخچه سهام فملی

اولین توده بزرگ مس که مورد بهره برداری قرار گرفت کانسار مس سرچشمه در جنوب غربی کرمان بود که این معدن در سال ۱۳۲۸ کشف شد هرچند که در یکی از گزارشهای کارشناسان خارجی که در بازدید سالهای ۱۲۷۶ تا ۱۳۲۱ صورت گرفته بود به وجود مثل در این منطقه اشاره شده بود. با اعلام ملی شدن معادن در سال ۱۳۵۱ شرکت سهامی معادن مس سرچشمه کرمان در تاریخ ۷ شهریور ۱۳۵۱ تاسیس شد و در سال ۱۳۵۲ بنای مجتمع مس سرچشمه با مشارکت شرکت آنا کاندا شروع گردید. در سال ۱۳۵۵ شرکت سهامی معادن مس سرچشمه کرمان با نام شرکت ملی صنایع مس ایران که دربرگیرنده کلیه فعالیتهای معادن مس کشور بود تغییر نام یافت.

موضوع فعالیت اصلی شرکت اکتشاف و استخراج و بهره برداری از معادن مس ایران و تولید محصولات پر عیار شده سنگ های معدنی و فلزات و تسویه آنها و محصولات فرعی و وابسته به آن ها و سرمایه گذاری در کلیه موارد مربوط به صنایع و معادن و فلزات در خارج از کشور می باشد.

نکات مهم شرکت:

با توجه به اطلاعات مالی شرکت، نسبت به سالهای مالی گذشته درآمد شرکت افزایش پیدا کرده و از سود دهی شرکت بالا می باشد. همچنین با افزایش عرضه و تقاضا برای مس در صنعت جهانی بینی میشود شرکت رشد بسیار مناسبی داشته باشد.

ریسکهایی که شرکت با آن مواجه است:

- ریسک نوسانات نرخ بهره

که شرکت برای افزایش میزان محصولات تولیدی و افزایش ظرفیت خود طرحها و پروژههای توسعه را در دست اجرا دارد و برای تامین مالی بخش از پروژه نیاز به استفاده از تسهیلات بانکی دارد. از این جهت نوسانات نرخ بهره در سالهای آینده میتواند قیمت تمام شده پروژه ها و هزینه های مالی اجرای طرح ها تاثیرگذار باشد.

- نوسانات نرخ ارز:

از آنجایی که شرکت ملی صنایع مس ایران قسمتی از محصولات تولیدی خود را به سایر کشورها صادر کرده و بخشی از درآمد حاصل از فروش شرکت از طریق صادرات تحقق مییابد و سوی دیگر قسمتی از ماشین آلات و تجهیزات طرحهای توسعه مجتمعهای شرکت و بخش کمی از مواد اولیه شرکت نیز از کشورهای دیگر وارد میشود، بنابراین نوسانات نرخ ارز تأثیر بسزایی در درجه اول برای درآمدهای شرکت و در درجه دوم بر هزینههای شرکت دارد.

- لیست قیمت نهادهای تولیدی

چه تغییرات قیمتهای جهانی فلزات و یا سایر نوسانات در نهادهای تولید، تاثیر چندانی بر قیمت تمام شده محصولات شرکت ندارد.

طرح توسعهای شرکت:

- کارخانه اسید سولفوریک خاتون آباد به ظرفیت ۶۰۰ هزار تن در سال

- کارخانه اکسیژن خاتون آباد به ظرفیت ۴۴۰ تن در روز

- احداث کارخانه استحصال نیکل و مس از تصفیه الکترولیت پالایشگاه.

این شرکت از لحاظ مبلغ فروش در بهمن ماه 99 نسبت به بهمن 98 حدودا 86 درصد افزایش داشته است. (مبلغ فروش به معنی مقدار وجهی است که درازای فروش کالا دریافت شده است.)

فملی در 11 ماه اول 99 نسبت به دوره مشابه سال گذشته نیز بیش از 72 درصد افزایش مبلغ فروش داشته است.

اعداد در جدول مبلغ فروش بر حسب میلیون ریال است.

|

درصد تغییر |

از ابتدای سال مالی تا دی 98 |

از ابتدای سال مالی تا دی 99 |

درصد تغییر |

فروش یک ماهه دی 98 |

فروش یک ماهه دی 99 |

نام نماد |

|

71.79% |

۲۰۱,۸۱۶,۹۵۴ |

۳۴۶,۶۹۸,۲۷۱ |

85.95% |

۱۸,۷۰۶,۴۹۳ |

۳۴,۷۸۳,۷۹۰ |

فملی |

نماد فملی از حیث حجم فروش در بهمن ماه 99 نسبت به بهمن 98 بالغ بر 66 درصد افت حجم ثبت کرده است. (حجم فروش یعنی تعداد یا مقدار از کالای تولید شده که به فروش رسیده است.)

این شرکت در 11 ماه اول 99 از لحاظ حجم فروش نسبت به مدت مشابه سال قبل حدودا 4 درصد افت داشته است.

|

درصد تغییر |

از ابتدای سال مالی تا دی 99 |

از ابتدای سال مالی تا دی 99 |

درصد تغییر |

حجم فروش یک ماهه دی 98 |

حجم فروش یک ماهه دی 99 |

نام نماد |

|

-2.75% |

1505029 |

۱,۴۶۳,۶۱۹ |

52.11% |

134572 |

۲۰۴,۶۹۴ |

فملی |

شرکت فملی از نظر حاشیه سود خالص 9 ماهه نسبت به دوره مشابه سال گذشته حدودا 19 درصد رشد را به ثبت رسانده است.

سود(زیان) خالص : به قسمتی از سود فروش که تمام هزینه های تولید و نگهداری از آن کسر شده است،گفته می شود .

حاشیه سود (زیان) خالص: از تقسیم سود(زیان) خالص بر کل درآمد عملیاتی بدست می آید.

|

درصد تغییر |

حاشیه سود خالص 9 ماهه منتهی به 1398/09/30 |

حاشیه سود خالص 9 ماهه منتهی به 1399/09/30 |

نام نماد |

|

6.87% |

55.37% |

62.24% |

فملی |

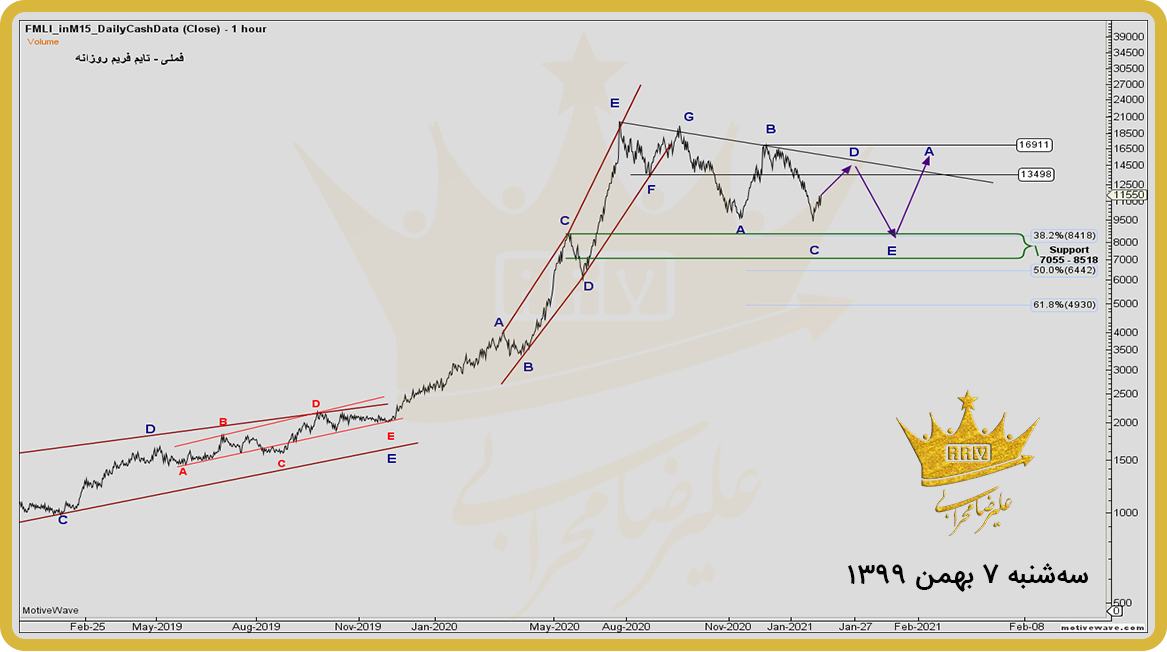

با توجه به ساختار امواج این نماد یک الگوی کارکشن ترکیبی را خاتمه داده و اکنون در قالب پساالگویی میتواند با رعایت حد ضرر تا اهداف تعیین شده رشد داشته باشد.

تحلیل نماد فملی :

از منظر الیوت نماد فملی در یک رالی صعودی بلند مدت چند ساله قرار داشته که بخش هایی از آن به طور جاری گسترش یافته اند یا یک مثلث همگرای رانینگ است که نظر الیوتی ما مثلث جاری است . بعد از آن با توجه به شواهد یک دیامتریک با موج جی ناقص شکل گرفته و پس از آن سهم وارد اصلاح شده است.

شباهت های زمانی اصلاح پیش رو سناریوی مارا به سمت یک دیامتریک افقی سوق میدهد که در حال حاضر موج سی را به پایان رسانده و درصدد ایجاد موج فرسایشی دی خواهد بود پس از آن اصلاح دیگری خواهیم داشته که مجاز است تا محدوده حمایتی در تصویر امتداد یابد. اینجا یا اتمام یک مثلث خواهد شد، یا موج عی از یک دیامتریک. محدوده حمایتی کلاسیکی و فیبوناچی در تصویر مشخص است و حد بی اعتباری تحلیل در قیمت 640 تومان است.

این سهم صرفا به لحاظ تکنیکال بررسی شده است و به معنای خرید و فروش نمی باشد.