حقوق مالکانه (یا حقوق صاحبان سهام) به زبان ساده و به طور خلاصه به این صورت تعریف میشود: اگر یک شرکت تمامی داراییهای خود (اعم از مشهود یا غیرمشهود) را به فروش رسانده و به پول نقد تبدیل کند؛ همچنین تمامی بدهیهای خود (اعم از جاری یا غیرجاری) را پرداخت کند؛ آن چیزی که باقی میماند، حقوق صاحبان سهام است. به زبان دیگر، وقتی شما سهام یک شرکت را میخرید، به نسبت سهامی که از آن شرکت در اختیار دارید، مالک آن محسوب میشوید. یعنی اگر فرضا 10 هزار عدد سهم از شرکت ملی مس ایران (با نماد فملی) را خریداری کنید و تعداد کل سهام این شرکت به عنوان مثال برابر با 100 میلیارد عدد سهم باشد، شما مالک درصد کوچکی از این شرکت هستید و درصورتی که شرکت تمامی داراییهای خود را به فروش برساند و بدهیهای خود را صاف کند، به اندازه درصد مالکیتتان از شرکت، مالک آن چیزی هستید که باقیمانده است.

انواع بخش های حقوق مالکانه

- سرمایه

- افزایش سرمایه در جریان

- صرف سهام

- صرف سهام خزانه

- اندوخته قانونی

- سایر اندوختهها

- مازاد تجدید ارزیابی داراییها

- تفاوت تسعیر ارز عملیات خارجی

- سود (زیان) انباشته

- سهام خزانه

هر کدام از این بخشها، در مقاله ی مربوط به ترازنامه به صورت کامل تعریف شده اند.

صورت تغییرات در حقوق مالکانه، یکی از گزارشهایی است که همراه صورتهای مالی یک شرکت منتشر میشود. در این گزارش (همانطور که از اسمش هم پیداست)، تغییرات حقوق مالکانه شرکت با جزئیات و به صورت دقیق گزارش میشود. به زبان سادهتر، در این سند اعلام میشود که در شروع دورهی شرکت چه مقدار حقوق مالکانه در چه محلهایی داشته است و در طی دوره، این موارد چگونه تغییر کردهاند.

یعنی شرکت در این گزارش اعلام میکند که حقوق مالکانه در شروع سال مالی گذشته چه مقداری بوده، در طی سال مالی قبل چگونه تغییر کرده و در این دوره (سه ماهه، شش ماهه، نه ماهه یا یکساله) این حقوق مالکانه، چگونه تغییر کرده است. در اصل حقوق مالکانه یکی از اصولی است که در تحلیل بنیادی شرکت های بورسی مورد ارزیابی قرار می گیرد.

تشکیل صورت تغییرات در حقوق مالکانه

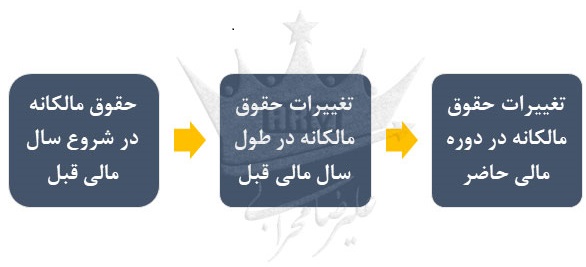

به زبان ساده و مختصر، آنچه در این گزارش از صورت های مالی شرکت ارائه میشود را میتوان به صورت شکل زیر خلاصه کرد:

به صورت کلی میتوانیم این گزارش را به سه قسمت تقسیم کنیم:

- مجموع حقوق مالکانه در ابتدای سال مالی گذشته

- تغییرات حقوق مالکانه در سال مالی گذشته

- تغییرات حقوق مالکانه در دوره مالی جدید (سه ماهه، شش ماهه، نه ماهه و یکساله)

در ادامه هر قسمت را با جزئیات مربوط به آن توضیح میدهیم.

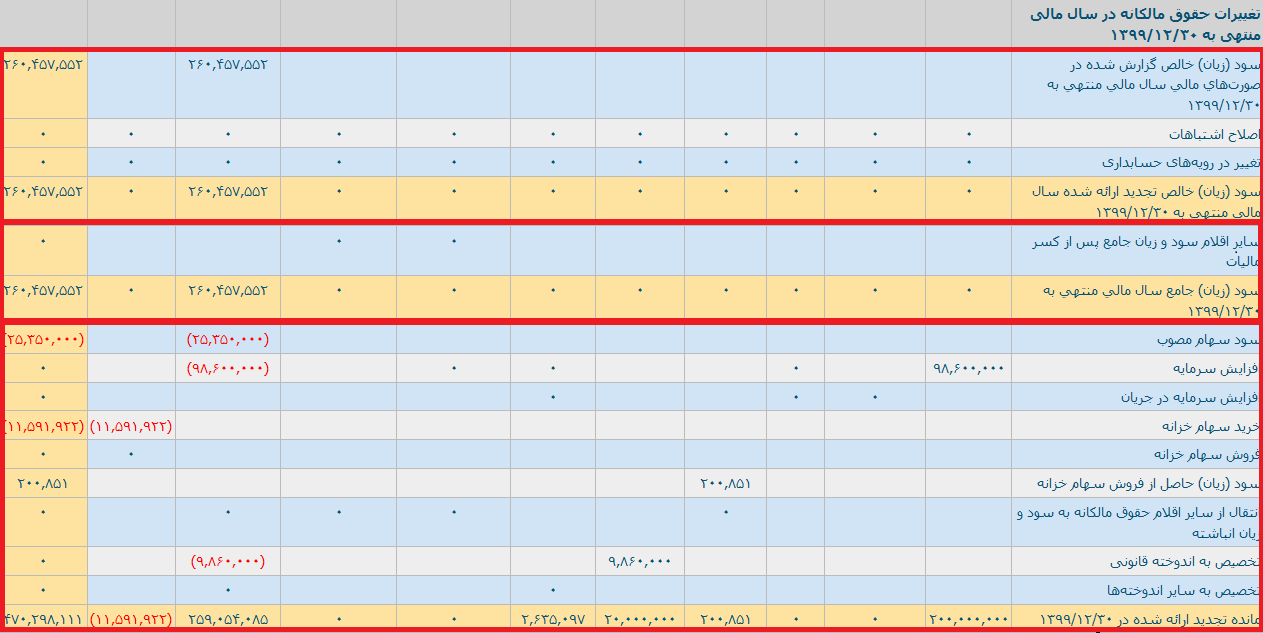

۱. مجموع حقوق مالکانه در ابتدای دوره

همانطور که در تصویر بالا میبینید، این بخش شامل چند ردیف و ستون مختلف است. ستونهای این جدول، همان موارد حقوق مالکانه است که در بالا آنها را نام بردیم. به صورت کلی این بخش از این گزارش نشان میدهد که حقوق مالکانه شرکت، در ابتدای سال مالی گذشته چگونه بوده است.

در ردیف اول این بخش، مقدار هر کدام از بخشهای حقوق مالکانه جداگانه نوشته میشود و در انتها مجموع آنها گزارش میشود. ردیف بعدی مربوط به اصلاح اشتباهاتی است که شرکت (عمدا یا سهوا) در ترازنامه خود آورده است و در این ردیف آنها را تصحیح میکند. ردیف بعدی مربوط به تغییراتی است که در حسابداری شرکت اتفاق افتاده و مربوط به تغییرات قوانین و مقررات است. در ردیف انتهایی این بخش، مقادیر هر ستون باهم جمع میشود و در ستون انتهایی هم، جمع همه این موارد محاسبه میشود. عددی که در ردیف آخر و در ستون جمع کل آورده میشود، مجموع حقوق مالکانه شرکت، در شروع سال مالی گذشته است. این مقدار را میتوانید در ترازنامه شرکت هم (در صورتی که اصلاحی اتفاق نیفتاده باشد) در بخش مربوط به حقوق مالکانه در شروع سال مالی مربوطه مشاهده کنید.

۲. تغییرات حقوق مالکانه در سال مالی گذشته

در این بخش تغییرات حقوق مالکانه شرکت در طول سال مالی قبل، توضیح داده میشود. در واقع، بخش قبل به ما میگوید که در شروع سال مالی قبل، حقوق مالکانه شرکت، چه مقدار بوده است و در این بخش متوجه میشویم که این مقدار در طول سال مالی چگونه تغییر کرده است.

همانطور که در تصویر نیز مشخص شده است، این بخش را میتوانیم برای بررسی بهتر، به سه زیر بخش تقسیم کنیم.

- زیر بخش اول: در ردیف اول، مشخص میشود که شرکت در سال مالی گذشته چه مقدار سود یا زیان انباشته داشته است. در دو ردیف دیگر مثل بخش قبلی، اصلاحیهها یا تغییرات در قوانین و مقررات روی سود (زیان) انباشته، اعمال میشود و در نهایت در ردیف سوم این مقادیر باهم جمع میشوند.

- زیر بخش دوم: در این بخش مابقی اقلام سود و زیان شرکت بعد از کسر مالیات گزارش میشود و در ردیف انتهای این بخش، مجموع زیربخشی قبلی با این بخش جمع میشود.

- زیر بخش سوم: در این زیربخش، سود سهام مصوب که بین سهامداران تقسیم شده است، افزایش سرمایهای که شرکت در دستور کار خود قرار داده یا در حال پیگیری آن است، خرید یا فروش سهام خزانه و سود حاصل از آن، انتقال حقوق مالکانه به سود انباشته، تخصیص اندوخته قانونی و سایر اندوختهها به ترتیب مشخص میشود و در ردیف انتهایی، مجموع این موارد حساب میشود.

نکته مهم درباره این بخش این است که اگر شرکت، افزایش سرمایه از محل سود انباشته داشته باشد، این مقدار در بخش افزایش سرمایه اضافه شده و از سود انباشته کم میشود. به عنوان مثال اگر شرکت 2000 میلیارد افزایش سرمایه از محل سود انباشته داشته باشد، در ردیف مربوط به افزایش سرمایه و ستون سرمایه، مبلغ 2000 میلیارد نوشته شده و در همان ردیف، 2000 میلیارد از ستون سود انباشته کم شده است.

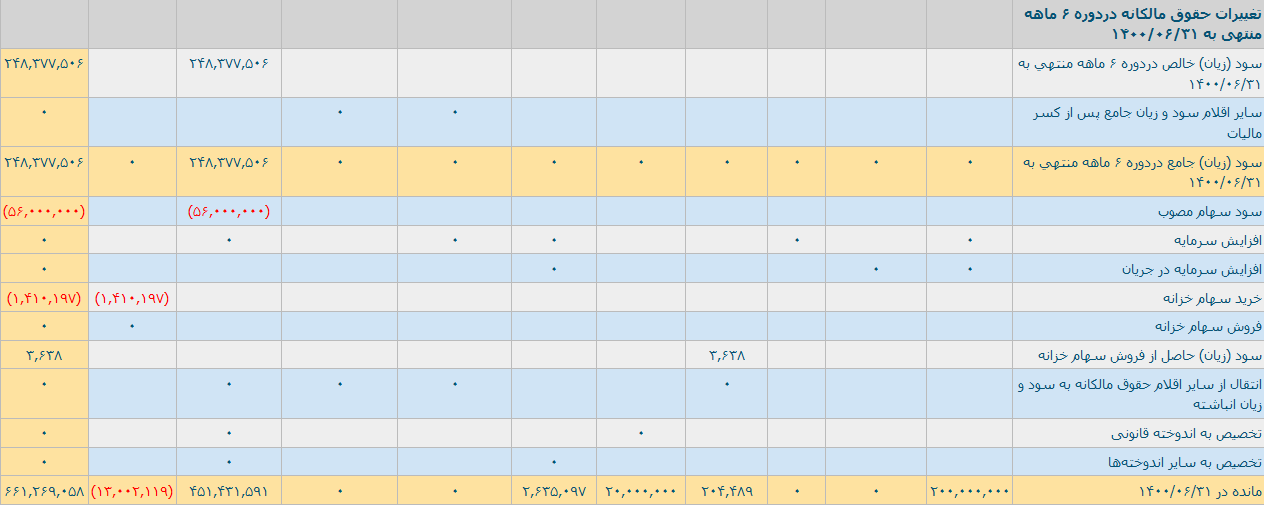

۳. تغییرات حقوق مالکانه در دوره حاضر

منظور از دوره حاضر در این قسمت، میتواند دوره سه ماهه، شش ماهه، نه ماهه یا یکساله مالی باشد که شرکتها موظف هستند در آنها صورت مالی خود را گزارش کنند. به عنوان مثال اگر درحال مطالعه صورت مالی شش ماهه سال 1400 یک شرکت باشید، دو بخش قبلی به ترتیب مربوط به حقوق مالکانه شرکت در ابتدای سال مالی قبل (مثلا اول فروردین 1399) و تغییرات آن در طی سال مالی 1399 است.

ردیفهای این بخش مثل بخش قبل (تغییرات حقوق مالکانه در سال مالی گذشته) است و در انتها مجموع این تغییرات با مقدار مجموع تغییرات سال قبلی محاسبه میشود که در نهایت در ردیف آخر و ستون آخر، جمع حقوق مالکانه در انتهای دوره مشخص میشود. همان طور که گفته شد شرکت ها موظف هستند در زمان های مشخصی، صورت مالی حقوق مالکانه خود را گزارش دهند.

جمع بندی

صورت تغییرات در حقوق مالکانه یا حقوق صاحبان سهام نیز یکی از چند گزارشی است که با صورت های مالی شرکت منتشر می شود. به طور کلی می توان گفت که هر چقدر حقوق مالکانه در ترازنامه ی شرکت در صد بیشتری از دارایی های شرکت را تشکیل دهد، آن شرکت در وضعیت بهتری قرار دارد. هم چنین در خود گزارش حقوق مالکانه، توجه به ردیف سود (زیان) انباشته اهمیت دارد و برای سرمایه گذاری بلند مدت بهتر است که شرکت زیان انباشته نداشته و حتی مبلغ سود انباشته ی آن نیز قابل توجه باشد.

نظر بدهید