اسناد خزانه اسلامی «اخزا»، یکی از ابزارهای مالی در بازار بورس اوراق بهادار است که برای جبران کسری بودجه و بدهی های دولت استفاده می شود. به دلیل سود ثابت در نظر گرفته شده برای دارندگان این اوراق، همواره سرمایه گذاران زیادی که نسبت به دیگر فعالان بازارهای مالی ریسک پذیری کمتری دارند، برای خرید این اوراق اقدام می کنند. بنابراین اگر شما نیز شخصیت ریسک گریزی دارید و به دنبال انجام سرمایه گذاری هایی با سود ثابت هستید، توصیه می کنیم تا پایان مقاله همراه ما باشید.

ماهیت اسناد خزانه اسلامی

ماهیت اسناد خزانه اسلامی از نوع بدهی است. به اینصورت که این اوراق به علت تعویق انداختن بدهی دولت منتشر می شود. در حقیقت دولت با انتشار این اوراق سعی دارد تا بدهی خود را به تعویق بیاندازد. بنابراین اخزا یک نوع از ابزارهای مالی براساس بدهی محسوب می شود. دولت این اسناد را به جای دارایی های سرمایه ای خود به طلبکاران غیردولتی عرضه می کند تا بدهی های خود را به صورت موقت جبران کند. این اسناد دارای یک سررسید مشخص و یک قیمت اسمی هستند که از قیمت واقعی کمتر است.

حلال بودن خرید و فروش اسناد خزانه اسلامی

در سیستم های مالی جهانی، اسناد خزانه با بهایی کمتر از قیمت اسمی فروخته می شوند. به این ترتیب، بدهی های دولت از طریق فروش این اسناد پرداخت می شود که در فقه اسلامی جایز نمی باشد. در سیستم اسلامی، این اوراق به نوعی واگذار می شوند و طلبکاران غیر دولتی آن ها را به شکل مستقیم دریافت می کنند و در صورت نیاز در فرابورس ایران به فروش می رسانند. از آنجایی که معیار سنجش پول بر خلاف مواردی که شامل ربا می شوند (با وزن شدن محاسبه می شوند و یا طلا و نقره می باشند.) به صورت شمارشی و معدود است، مشمول ربا نمی شود و مسئله تنزیل قیمت بیع دین در این اسناد، از موارد ربا نیست. از طرفی، خرید و فروش این اسناد، به شکل نقدی و یا اعتباری انجام می پذیرد و مسئله شبهه بیع دین به دین نیز برطرف می گردد. پس دولت می تواند در چارچوب عقود با انتشار این اوراق، از مزایای اسناد خزانه بهره مند شود.

تفاوت اخزا با دیگر اوراق بهادار

اکثر اسناد، سررسیدی کمتر از یک سال دارند. بیشتر این سررسیدها در قالب های چهار، سیزده، بیست و شش و پنجاه و دو هفته می باشد. علاوه بر اینکه این اوراق بدون سود هستند و در میان دوره، پرداختی به عنوان سود ندارند. منفعت کسب شده تنها به مابه التفاوت بین قیمت خرید این اوراق و ارزش اسمی مشخص شده در سررسیدشان می باشد.

معتبر بودن اخزا

شاید یکی از دغدغه های سرمایه گذاران در ارتباط با اخزا نگرانی از بابت عدم انجام تعهدات دولت در زمان سررسید باشد. دولت برای این بدهی امتیاز قائل شده است و پرداخت آن را همانند حقوق کارکنان دولتی قرار داده است. به این ترتیب که خزانه داری کل کشور، وظیفه دارد تا مبلغ اسمی اسناد خزانه اسلامی را در سررسید اوراق قید کند و تعهد نماید که این مبلغ را در زمان سررسید پرداخت نماید. به علاوه، این تعهد توسط وزیر امور اقتصاد و دارایی نیز امضا می شود. همچنین بانک مرکزی نیز ضامن می شود تا اگر به هر دلیلی دولت نتوانست این بدهی را پرداخت نماید، آن را وصول کند. با این شرایط، ریسک نکول در حدود صفر است و اخزا از جمله اوراق بدون ریسک محسوب می شود.

انتشار اخزا

اسناد خزانه اسلامی از محل ردیف بودجه اختصاص یافته، توسط وزارت امور اقتصاد و دارایی منتشر می شود. این وزارت، به عنوان نماینده دولت عمل می کند. دستگاه های دولتی براساس بودجه و اولویت، لیست پیمانکارانی را که از دولت طلب دارند، به بانک عامل معرفی می کنند. پس از احراز هویت و بررسی اطلاعات و مدارک توسط بانک عامل، این لیست به فرابورس ایران اعلام می شود. در کمتر از 10 روز کاری، تمامی اطلاعات در سامانه معاملاتی ثبت می شود. وزارت امور اقتصاد و دارايی با انتشار این اسناد، حساب پیمانکار را تسویه می کند و پیمانکار می تواند تا سررسید این اوراق، آن ها را نگهداری کند و یا قبل از سررسید، آن ها را از طریق فرابورس به فروش برساند.

چگونگی خرید اخزا

همانطور که گفته شد، اسناد خزانه اسلامی به صورت الکترونیکی در سامانه های معاملاتی به پیمانکاران تخصیص داده می شوند. این اسناد در بازار فرابورس ایران خرید و فروش می شوند. برای خرید این اسناد باید به یکی از کارگزاری های عضو فرابورس مراجعه نمایید و نسبت به تکمیل فرم خرید که با توجه به قیمت روز مشخص می شود، اقدام نمایید. فرآیند خرید اخزا شباهت زیادی به خرید اوراق بهادار با درآمد ثابت دارد.

نکات مهم در خرید و فروش اخزا

در خصوص خرید اسناد خزانه اسلامی نکات مهمی وجود دارند که از جمله آن ها می توان به موارد زیر اشاره کرد:

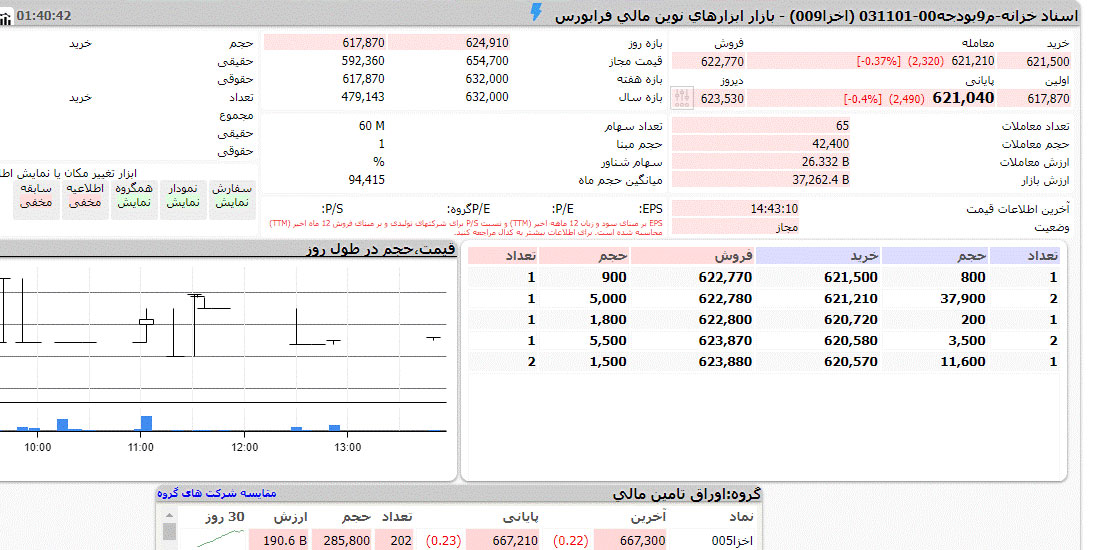

- این اوراق به همراه عددی نام گذاری می شوند که نشانه سررسید آن ها می باشد. برای مثال 981210 نشان دهنده تاریخ سررسید 1398/12/10 است.

- هرچه به زمان سررسید نزدیک شویم، مابه التفاوت قیمت اسمی و قیمت بازار کمتر می شود. طبیعی است که قیمت خرید و فروش نیز بالاتر می رود.

- در صورتیکه تمایل دارید این اوراق را خریداری نمایید، ولی کد بورسی ندارید، ابتدا باید با مراجعه به یکی از کارگزاری های عضو فرابورس ایران، برای دریافت کد بورسی اقدام فرمایید و پس از آن می توانید اخزا را به صورت آنلاین یا حضوری خریداری نمایید.

- برای محاسبه نرخ بازده اخزا و یا مقایسه این اوراق با سایر اوراق مالی و تصمیم گیری برای سرمایه گذاری، به وب سایت فرابورس ایران مراجعه نمایید و از طریق لینک نرخ بازده، تصمیم نهایی خود را بگیرید.

- در صورت فروش اخزا، تسویه وجوه مطابق ضوابط موجود در معاملات بازار و توسط شرکت سپرده گذاری مركزی اوراق بهادار و تسويه وجوه انجام می پذیرد. وجه ناشی از فروش نیز روز کاری بعد از معامله، به حساب فروشنده واریز می شود.

تعیین قیمت اخزا

در بازار فرابورس ایران، قیمت اسناد خزانه اسلامی با توجه به فرآیند عرضه و تقاضا مشخص می شود و به طور کلی 2 روش برای عرضه اولیه آن وجود دارد که در ادامه به آن ها اشاره می کنیم.

روش ثبت سفارش

در این روش، قیمت های وارد شده توسط خریداران مخفی می باشد. تعداد سفارشات باید به اندازه حداقل 80 درصد حجم کل اوراق عرضه شده باشد. قیمت کشف شده نیز باید طوری باشد که در آن قیمت، 80 درصد از اوراق عرضه شده، فروش برود. برای درک مفهوم این نوع عرضه، به جدول زیر توجه نمایید.

| حجم اوراق عرضه شده | 1000 |

| حجم سفارش خرید | سفارش خرید (ریال) |

| 350 | 670000 |

| 250 | 664000 |

| 130 | 630000 |

| 70 | 614000 |

| 60 | 612000 |

| 40 | 606000 |

| حجم سفارشات | 900 ورقه |

با توجه به مثال بالا، در قیمت 614,000 ریال، 80 درصد اوراق عرضه شده به فروش می رسد. حتی کسانی که قیمت های بالاتری برای خرید پیشنهاد داده اند نیز، این اوراق را با قیمت 614,000 ریال خریداری می کنند. به کسانی که قیمت های پایین تر پیشنهاد داده اند، اوراقی تعلق نمی گیرد.

روش حراج

در این روش، قیمت در یک نشست معاملاتی بر پایه رقابت خریداران مشخص می شود. به صورتیکه سفارش خریداران و فروشندگان در یک بازه زمانی در سامانه ثبت می شود. با انطباق بالاترین قیمت های خرید و پایین ترین قیمت های فروش، معامله انجام می شود. توجه داشته باشید که قیمت اوراق به دو عامل وابسته است. این دو عامل فاصله زمانی تا سررسید و تعیین نرخ سود مورد انتظار بازار می باشند.

برای مثال، قیمت اوراق در شرایطی که 100 روز تا سررسید آن باقی مانده است، از قیمت اوراقی که 70 روز تا سررسید آن مانده، کمتر می باشد.

جمع بندی

در این مقاله با اسناد خزانه اسلامی آشنا شدیم و دانستیم که این اوراق در واقع راهی برای به تعویق انداختن بدهی های دولت می باشد. همچنین استفاده از این اوراق از نظر فقهی نیز در اینجا مورد بررسی قرار گرفت و تفاوت آن با سایر اوراق بهادار و نحوه خرید و فروش آن ها نیز بیان شد.

نظر بدهید