آیا تا به حال در مورد بانکداری رمزنگاری یا Crypto Banking چیزی شنیده اید؟ آینده بانکداری رمزنگاری چگونه خواهد بود؟ قبل از پرداختن به این موضوع بهتر است به تعریف بازیکنان کلیدی TradFi، BlockFi و DeFi بپردازیم که عملکرد خدمات مالی ارائه می دهند ولی فناوری زیربنایی ندارند، یعنی اتریوم بازیکن اصلی است که شبکه آن تقریباً از تمام BlockFi و DeFi پشتیبانی می کند، اما آنها محصولات مالی مصرف کننده را ارائه نمی دهند. این مطلب در مورد آینده بانکداری رمزنگاری؛ TradFi در مقابل BlockFi و DeFi (دیفای) است، با ما همراه باشید.

بازیگران بزرگ در فضای بانکداری فعلی

محبوبیت گسترده صنعت کریپتو در اعداد قابل مشاهده است. به عنوان مثال، ارزش بازار بیت کوین به بیش از 1 میلیارد دلار رسیده است و انتظار می رود که ارزش بلاک چین به بیش از 23 میلیارد دلار برسد. همانطور که گفتیم در ابتدا بازیکنان کلیدی TradFi، BlockFi و DeFi را تعریف می کنیم.

- TradFi: بانک های خرده فروشی، تجاری و سرمایه گذاری استاندارد، همراه با فین تک ها (شرکت های فناوری که در امور مالی فعالیت می کنند). مانند Think Chase و Bank of America، همراه با فین تک هایی مانند Paypal / Square. این شرکت ها متمرکز هستند، توسط یک سری از تنظیم کننده های دولتی تنظیم می شوند و کنترل های نسبتاً سختگیرانه ای با مشتری خود (KYC) بهعنوان جزئی از برنامه های بزرگ انطباق دارند.

- BlockFi: این مجموعه کل بانک های دیجیتال جدید مبتنی بر بلاک چین است که متمرکز و تنظیم شده اند. این بدان معناست که آنها عملکردهای «احراز هویت مشتری» (KYC) را انجام می دهند، اساساً برای راضی کردن کنترل کننده خود. آنها محصولات اساسی بانکداری خرده فروشی و سرمایه گذاری مانند حساب های پس انداز، وام ها و یک پلتفرم معاملاتی را ارائه می دهند. رهبران این بخش BlockFi و سلسیوس هستند.

- DeFi: مخفف امور مالی غیرمتمرکز، این اصطلاح برای استارت آپ های جدید خدمات مالی مبتنی بر بلاک چین است که اولا تنظیم نشده هستند و دوما KYC را انجام نمی دهند و بنابراین کاربران ناشناس را فعال می کنند. بنابراین مفهوم غیرمتمرکز و فقدان یک نهاد نظارتی مرکزی در اینجا صدق می کند. هدف اصلی آنها این است که بدون ترس از سانسور یا محدودیت و با شفافیت کامل (به دلیل دفتر کل بلاک چین)، دسترسی به محصولات بانکی اساسی مانند حساب های پس انداز یا وام را برای هر کسی در جهان فراهم کنند. بازیکنان کلیدی عبارتند از Aave، Uniswap، Compound و MakerDao.

این 3 مورد که گفته شد یعنی TradFi و BlockFi و DeFi، به عنوان 3 بازیگر بزرگ در فضای بانکی فعلی خلاصه می شوند.

تفاوت Defi، BlockFi و TradFi

پیش از بررسی آینده بانکداری رمزنگاری، به بررسی تفاوت های کلیدی بین BlockFi، DeFi و TradFi می پردازیم:

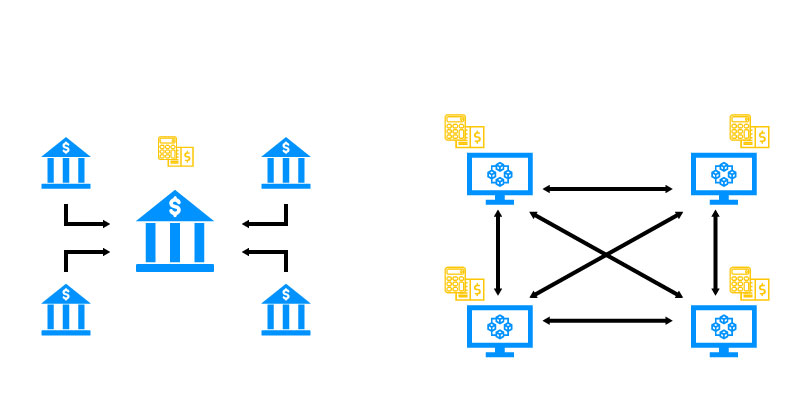

شرکت های BlockFi و TradFi متمرکز هستند، در حالی که راه حل های DeFi غیرمتمرکز هستند. برای DeFi هیچ مالکی وجود ندارد که قوانین آنها را ایجاد کند و همه کاربران می توانند بدون واسطه در معاملات راحت شرکت کنند.

DeFi و BlockFi از راه حلهای بلاک چین برای فعالیت استفاده میکنند، در حالی که امور مالی سنتی در دنیای واقعی به لطف بانکها، صندوقهای فیات، کارگزاران و غیره وجود دارد.

راه حل های DeFi غیرقانونی هستند، به این معنی که هر کاربر تنها مالک اطلاعات بانکی و سایر داده های خصوصی خود است. از سوی دیگر، BlockFi و TradFi به دلیل ماهیت متمرکز خود، نیازمند ارائه اطلاعات شخصی هستند. این امر DeFi را ایمن تر و ناشناس تر می کند.

یکی از ویژگی های مهم هنگام انتخاب یک پلتفرم برای کسب سود در سرمایه گذاری های کریپتو، نرخ بهره است. برای کسب درآمد غیرفعال با رمزنگاری خود، لازم است بین راه حل های DeFi در مقابل BlockFi یکی را انتخاب کنید. در اینجا یک مثال واضح بر اساس دو پلتفرم محبوب در هر دو سیستم مالی آورده شده است: Cake DeFi و BlockFi و همچنین ارزهای دیجیتال.

یکی از سوالات رایج این است که "آیا BlockFi همان DeFi است؟

به دلیل وجود شباهتهای خاص میان این دو، تمایز آنها برای مبتدیان در بلاک چین دشوار است. شباهت اصلی این است که DeFi و BlockFi هر دو بر اساس یک بلاک چین خاص هستند که معمولا اتریوم است. شباهت مهم دیگر این است که BlockFi و TradFi هر دو متمرکز هستند، به این معنی که آنها توسط قوانین و قوانین خاصی تنظیم می شوند.

آینده بانکداری رمزنگاری

بازه زمانی کوتاه مدت (1 تا 3 سال آینده):

هر دو BlockFi و DeFi مختل کننده های بزرگ بانکداری هستند اما در این میان BlockFi برنده است.

راه اصلی اصول وام دهی BlockFi (محصول پایه) نیز جذاب خواهد بود، زیرا مزیت اصلی آن این است که فرآیند درخواست آسان تر است. (وام های دارای امنیت رمزنگاری شده را می توان در یک روز تأیید کرد.)

این وام ها ممکن است به خوبی اهداف وام های رهنی را برآورده کنند و به دارندگان کریپتو اجازه می دهند تا از بیت کوین/کریپتو که قبلاً در حساب پس اندازشان به عنوان وثیقه موجود است، در مقابل وثیقه سنتی وام دهنده (یعنی خانه یا ماشین) استفاده کنند.

جدیدترین مورد اضافه شده برای BlockFi، به عنوان یکی از نقش آفرینان در آینده بانکداری رمزنگاری، مشارکت با ویزا و ارائه کارت های اعتباری BTC است. ویزا اخیراً با اعلام برنامه نرم افزار کریپتوویزای خود موج های بزرگی به راه انداخته است و هدف آن این است که کاربر را قادر به خرید رمزارز و همچنین صرف آن برای کالاها و خدمات عادی از طریق شبکه ویزا کند. مدیر عامل ویزا، ال کلی (Al Kelly)، اخیراً اظهارات زیر را بیان کرده و استراتژی آنها را توضیح داده است.

"استراتژی ما در اینجا این است که با کیف پول ها و صرافی ها کار کنیم تا کاربران بتوانند این ارزها را با استفاده از اعتبار ویزا خود خریداری کنند یا از اعتبار ویزا ما پول نقد کنند تا در هر یک از 70 میلیون تجارتی که ویزا را در سطح جهانی پذیرفته شده است، خرید فیات انجام دهند."

به طور خلاصه، BlockFi نسخه های رمزنگاری حساب های پس انداز، وام ها و کارت های اعتباری را ایجاد کرده است و همچنین پلتفرم های معاملاتی را ارائه می کنند. همه ارزهای دیجیتال مبتنی بر بلاک چین هستند. این امر به افراد باهوش در حوزه رمزنگاری این امکان را می دهد تا از نسخه های نقدی آن محصولات دور شده و وارد نسخه های رمزنگاری شوند که مختل کننده نظام امور مالی سنتی یا TradFi است.

DeFi یکی دیگر از نقش آفرینان آینده بانکداری رمزنگاری، به روش های مشابه BlockFi مختل می شود اما به واسطه برخی از دلایل، کمی متفاوت است. حساب های پس انداز DeFi وجود دارند که منعکس کننده BlockFi هستند و تنوع گسترده تری از محصولات وام دهی در آن وجود دارد. داستان هایی از افرادی شنیده می شود که اساساً به سرعت وام های رهنی تأیید شده براساس دارایی های BTC دریافت می کنند، جایی که TradFi قبلاً آنها را رد کرده بود. اما این موضوع مورد پذیرش واقعی برای گروهی از کاربران است که از وضعیت موجود خسته شده اند، به بانک های بزرگ اعتماد ندارند و برای وعده شفافیت بدون سانسور به DeFi متمایل می شوند. این موضوع بیشتر به ایده کلی "انقلاب" و شعارهای ضد وال استریت گره خورده است که این پایگاه را به سمت دیفای سوق می دهد که به وضوح در حال حاضر اتفاق می افتد زیرا دارایی های DeFi ( از 1 میلیارد دلار در مجموع در ژانویه 2020) به 13 میلیارد دلار در دسامبر 2020 افزایش یافته است.

TradFi در اینجا و به اندازه یک سوم دور عقب تر است. به نظر می رسد بانک های بزرگ در ایجاد زیرساخت های بلاک چین کند هستند و تا همین اواخر اساساً رمزارزها را به سخره گرفته بودند. در حالی که فین تک ها (Square و Paypal) در حال حاضر در بازی کریپتو فعال هستند و مطمئناً عامل بزرگی در روند صعودی اخیر و دسترسی به جریان اصلی آمریکا هستند، دامنه محصول آنها به شدت محدود است، آنها سقف دلاری پایینی برای مدت زمان هفتگی و خرید سالانه دارند و رمزارزها حتی نمی توانند از پلتفرم خود در وضعیت فعلی حذف شوند. مطمئناً فین تک ها نسبت به بانک ها برتری دارند اما بسیار عقب تر از BlockFi/DeFi هستند.

پس چه کسی در اینجا و در آینده بانکداری رمزنگاری برتری دارد؟ DeFi از BlockFi. نویسنده این مقاله در کوتاه مدت نسبت به BlockFi تمایل بیشتری دارد و دلیل آن را اینگونه توضیح می دهد:

اولا من قویا معتقدم که از نظر پذیرش کریپتو در بالاترین سطح قرار داریم چراکه در سال 2021 برای اولین بار شاهد افزایش عظیمی در خرید و نگهداری ارزهای دیجیتال در آمریکا بودیم اما تفاوت بزرگی در جریان اصلی آمریکا در مقابل پذیرندگان اولیه وجود دارد. اکثر آمریکایی ها رمزارزها را به کیف پول های سرد منتقل نمی کنند یا با خود ذخیره سازی سر و کار ندارند (هندل کردن کلیدهای بیت کوین خود در کیف پول دیجیتال آنلاین یا آفلاین خود). آنها مسیر نگهداری را انتخاب می کنند، به این معنی که می خواهند موسسه ای آن کلیدها را نگه دارد و بیت کوین/کریپتو آنها را برای آنها ذخیره کند. BlockFi در اینجا یک مزیت کلیدی دارد، (براساس پروتکل های نگهداری و سهولت ورود)، برنامه های کاربر پسند، می توانند در عرض چند دقیقه یک حساب راه اندازی کنند.

دوم، تنظیم کننده های متمرکز به این زودی ها کنار نمی روند. این یک مزیت بزرگ برای BlockFi و یک خطر بزرگ برای DeFi است، زیرا یک سوال باز وجود دارد و آن اینکه قبل از ورود یک تنظیم کننده (یا ممنوعیت محصولات در برخی از ظرفیت ها) چقدر DeFi می تواند بزرگ شود؟ اما من همچنین فکر می کنم آمریکا جریان اصلی پول خود را در یک حساب تنظیم شده می خواهد. این کار احساس امنیت بیشتری می دهد، حتی اگر این یک حس نادرست باشد. همچنین به کاهش بزرگترین ترس از هک شدن و از دست دادن دارایی های شما، کمک می کند.

تقویت این پیش بینی، فعالیت جدیدی است که اعضای جدید کنگره برای دولت ایالات متحده ایجاد می کنند. سناتور سینتیا لومیس از WY در مورد تمایل خود برای "توضیح بیت کوین به کنگره" سخن گفت و اخیراً به کمیته بانکداری سنا منصوب شد. در حالی که در مراحل اولیه، اگر دولت ایالات متحده برای گسترش کریپتو تمایل داشته باشد، بهترین نویدبخش برای سیستم متمرکز و تنظیم شده ( TradFi و DeFi) در آینده بانکداری رمزنگاری است. بنابراین به طور کلی، من فکر می کنم BlockFi در کوتاه مدت در صنعت آینده بانکداری رمزنگاری برنده خواهد بود. اما من فکر می کنم آنها پتانسیل این را دارند که در دراز مدت بزرگترین بازنده باشند.

بازه زمانی بلند مدت (10 تا 20 سال):

TradFi عملکرد BlockFi را تکرار می کند، و در حالی که DeFi پایگاه خود را افزایش می دهد، وضعیت موجود تا حدودی در جای خود باقی می ماند.

نویسنده در بازه زمانی بلندمدت معتقد است: خطر اولیه ای که من برای BlockFi می بینم این است که بانک های بزرگ و یا فین تک ها زیرساخت های بلاک چین را ایجاد می کنند و اساساً آنها را از بین می برند. در حال حاضر، مزیت BlockFi در محصولات و در آینده بانکداری رمزنگاری این است: پسانداز با بهره بالا، وام های آسان، اما تنها مانع ورود، زنجیره بلوکی است. BlockFi سزاوار اعتبار برای ایجاد این بازار است اما مشخص نیست که چرا TradFi در سالهای آینده وارد این فضا نمیشود و محصولات مشابهی را ارائه نمیدهد تا پذیرندگان BlockFi را دوباره دزدیده و از آن خود کند. من معتقدم که اکثر آمریکایی های جریان اصلی و موج جدید پذیرندگان همین انتخاب را خواهند داشت.

ما در حال حاضر نشانه هایی از پیشرفت TradFi را می بینیم. در بالا به Visa اشاره شد اما حکم اخیر OCC حتی بزرگتر از آن است زیرا راه را برای استفاده از ریل های پرداخت جدید برای بانک های تحت نظارت/فین تک ها برای تسهیل پرداخت های مشتریان و همچنین اجازه استفاده از استیبل کوین ها را هموار می کند. قبلاً «راه های» پرداخت اولیه، شبکه ACH، سوئیفت و غیره بود و بنابراین این معرفی ریل های پرداخت بلاک چین که تأیید شده اند، اولین گام در پاکسازی TradFi برای ورود به این فضا است.

معرفی استیبل کوین ها مهم است زیرا مسیری را برای بانک های سنتی برای تعامل با شبکه های بلاک چین جدید و موجود فراهم می کند. کریستین اسمیت، مدیر اجرایی انجمن بلاک چین اخیراً در مورد این موضوع صحبت کرد و اظهار داشت:

نامه تفسیری OCC نشان می دهد که کسانی در دولت هستند که در واقع می دانند که شبکه های ارزهای دیجیتال پایه و اساس یک سیستم پرداخت نسل بعدی هستند. استیبل کوین ها، مانند USDC، می توانند سریع تر و 24 ساعته پرداخت های درلحظه را انجام دهند، به گونه ای که زیرساخت های پرداخت موجود در ایالات متحده قادر به انجام آن نیست.

استیبل کوین ها چیست؟ استیبل کوین ها ارزهای رمزپایه ای هستند که ارزش آنها به یک دارایی خارجی مانند طلا یا دلار آمریکا گره خورده است تا قیمت را "ثابت" کند. دلار آمریکا دومین استیبل کوین بزرگ در اندازه بازار (پس از Tether) است و ارزش آن از ارزش فعلی دلار آمریکا به دست می آید. بنابراین، USD$ یک بلاک چین است که دلار آمریکا را فعال می کند و به عنوان یک ارز دیجیتال در نظر گرفته می شود.

اینها برخی از شاخص های پیشرو اولیه هستند که نشان می دهد موسسات TradFi ارزش بلاک چین و ارزهای دیجیتال را می بینند و نظر من این است که تا زمانی که سرمایه گذاری های بزرگی در زیرساخت انجام دهند فقط مسئله زمان مطرح است تا بتوانند با رقبای رو به رشد BlockFi و DeFi رقابت کنند.

برای آموزش ارز دیجیتال، بر روی لینک کلیک کنید.

پس این ها همگی به کجا می رود و آینده بانکداری رمزنگاری چگونه خواهد بود؟ در اینجا یک سناریوی نسبتاً محتمل آینده وجود دارد.

سال 2030، بانکداری کاملا دیجیتالی است و بیت کوین به عنوان ارز دیجیتال اصلی عمل می کند. هر دولت / بانک مرکزی استیبل کوین ارز دیجیتال خود را دارد که به عنوان ارز دیجیتال اصلی آن عمل می کند و به ساکنان آن کشور اجازه می دهد با بیت کوین و سایر ارزهای دیجیتال تعامل داشته باشند. به عنوان مثال، به کارمندان در ایالات متحده $USD پرداخت می شود، که ارزش اصلی آن نسبت به قیمت بیت کوین است. با انجام این کار، سکه یورو ارزش متفاوتی خواهد داشت، اما در مقابل بیت کوین، کوین کشور چین و غیره نیز سهم خواهد داشت.

DeFi هنوز وجود دارد و پایگاه خود را افزایش داده است، زیرا یک پایگاه در حال افزایش تصمیم می گیرد از نظارت متمرکز و سانسور احتمالی انصراف دهد و دوری کند. اما هنوز هم نسبت به TradFi که اکنون ارزهای رمزنگاری شده را پذیرفته و زیرساخت های زیربنایی را ایجاد کرده است، کوچکتر است و تنظیم شده و متمرکز است. پذیرش فزاینده توسط دولت های مرکزی TradFi را در این سناریو تقویت کرده است و وضعیت موجود تا حدودی در جای خود باقی می ماند.

نویسنده مقاله معتقد است اینها پیش بینی های کوتاه مدت و بلندمدت فعلی آینده بانکداری رمزنگاری است و در کوتاه مدت نسبت به BlockFi دیدگاه صعودی دارد اما نه بلند مدت و TradFi شرط بلند مدت است، اگرچه DeFi نقش برجسته ای را حفظ خواهد کرد. جهان به سرعت در حال تغییر است و این سرعت تغییرات افزایش خواهد یافت و بنابراین اینکه آیا بیت کوین دوام خواهد آورد یا نه، هنوز مشخص نیست. چیزی که واضح است این است که برای افراد به طور فزاینده ای محیط بانکی که به سرعت در حال تغییر است یا ریسک سرمایه گذاری/پس انداز در روش های ناکارآمد و منسوخ مهم می شود.

نظر بدهید