صورت سود و زیان یکی از گزارش هایی است که شرکت ها در صورت های مالی خود منتشر می کنند. به زبان ساده این گزارش تکمیل کننده ترازنامه (صورت وضعیت مالی) شرکت می باشد. صورت سود و زیان نشان دهنده مقدار درآمدهای شرکت و هزینه های آن است. در این سند علاوه بر درآمدها و هزینه های شرکت، سودهای خالص، عملیاتی، ناخالص، سود هر سهم و سود انباشته نیز گزارش می شود. بنابراین اگر شما نیز در خصوص صورت سود و زیان شرکت های فعال در بورس و فرابورس کنجکاو هستید، توصیه می کنیم تا پایان مقاله همراه ما باشید.

تفاوت انواع شرکت و تأثیر آن بر صورت سود و زیان

قبل از اینکه بخواهیم توضیحات بیشتری درباره صورت سود و زیان بدهیم، باید کمی درباره انواع شرکت ها و موضوع فعالیتشان توضیح دهیم. همانطور که می دانید، در مبحث صورت های مالی، می توانیم شرکت ها را براساس موضوع فعالیتشان به سه دسته کلی تقسیم بندی کنیم:

- شرکت های تولیدی

- شرکت های خدماتی

- شرکت های سرمایه گذاری

شرکت های تولیدی از آنجایی که مواد اولیه می خرند و با استفاده از این مواد اولیه محصولی را تولید می کنند، صورت های مالیشان با دسته بندی های دیگر کمی متفاوت است. شرکت های خدماتی و سرمایه گذاری چیزی را به عنوان مواد اولیه خریداری نمی کنند؛ در نتیجه به اصطلاح هزینه عملیاتی هم ندارند. اما شرکت های تولیدی از آنجایی که تولید محصولاتشان نیازمند وجود مواد اولیه است، همواره مقداری از پول خود را صرف خرید مواد اولیه خود می کنند که به این هزینه، هزینه عملیاتی می گوییم. به زبان ساده تر، هزینه عملیاتی شرکت، پولی است که آن شرکت برای تهیه مواد اولیه برای انجام عملیات خود صرف می کند.

صورت سود و زیان شامل چه بخش هایی است؟

همانطور که گفتیم، بین شرکت های تولیدی و شرکت های سرمایه گذاری و خدماتی به خاطر نوع عملیاتشان تفاوت هایی در گزارش های صورت مالیشان وجود دارد. به طور کلی می توان گفت که صورت سود و زیان به صورت عمودی نوشته می شود و در ابتدای هزینه ها و درآمدهای عملیاتی شرکت، هزینه های دفتری شرکت، هزینه های مالیاتی و سپس سود خالص شرکت گزارش می شود که در ادامه این موارد را بررسی می کنیم.

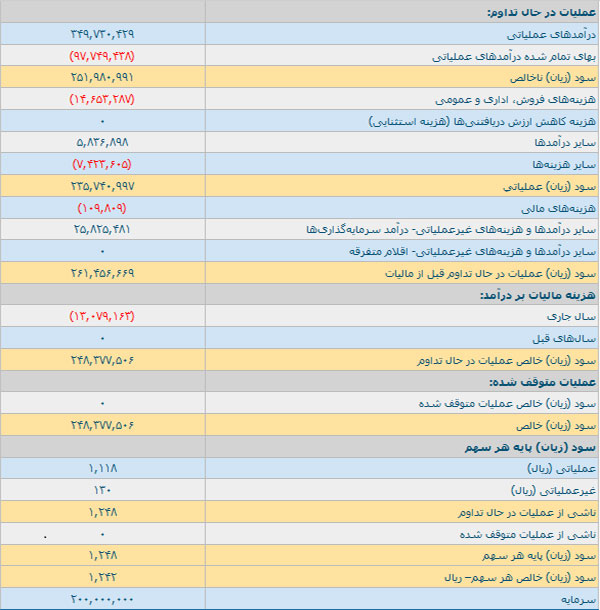

صورت سود و زیان عملیاتی شرکت های تولیدی شامل چهار بخش اصلی زیر است:

- عملیات در حال تداوم

- هزینه مالیات بر درآمد

- عملیات متوقف شده

- سود (زیان) پایه هر سهم

صورت سود و زیان دیگر شرکت ها مشابه همین دسته بندی را دارند؛ اما با توجه به اینکه شرکت در چه گروهی (خدماتی یا سرمایه گذاری) فعالیت می کند، تفاوت های جزئی با این دسته بندی دارد.

صورت سود و زیان به صورت عمودی نوشته می شود، به اینصورت که در ردیف اول این گزارش درآمد عملیاتی شرکت گزارش می شود و سپس هزینه ها و یا درآمدهای دیگر شرکت به آن اضافه یا از آن کم می شود تا در انتها سود خالص شرکت مشخص شود.

الف) شرکت های تولیدی

ابتدا گزارش صورت سود و زیان شرکت های تولیدی را بررسی می کنیم.

1- بخش عملیات در حال تداوم:

- درآمد عملیاتی: این بخش نشان دهنده جمع مبلغ درآمدهایی است که شرکت از عملیاتی که مشغول آن است، به دست آورده است. به عنوان مثال، درآمد شرکت ملی صنایع مس ایران (با نماد فملی) که عملیات آن تولید و فروش محصولات مربوط به مس (کاتد مسی به عنوان محصول اصلی) است، برابر با مبلغی است که از فروش محصولاتش بدست آورده است.

- بهای تمام شده درآمدهای عملیاتی (یا هزینه های عملیاتی): این بخش جمع هزینه هایی است که شرکت برای تولید محصولاتش هزینه کرده است. بهای عملیاتی می تواند شامل هزینه خرید مواد اولیه ای باشد که شرکت، برای خرید آنان صرف کرده است. خرید مواد اولیه می تواند به صورت نقدی یا اعتباری باشد.

- سود (زیان) ناخالص: وقتیکه هزینه های عملیاتی شرکت را از درآمدهای عملیاتی کم کنیم، میزان سود ناخالص شرکت بدست می آید. اگر مبلغی که در برابر این مورد نوشته شده است، قرمز باشد یا درون پرانتز نوشته شده باشد، به این معنی است که این عدد منفی است یا به زبان دیگر، شرکت زیان عملیاتی داشته است. سود ناخالص در واقع برای محاسبه حاشیه سود ناخالص (در نسبت های مالی) در تحلیل بنیادی شرکت استفاده می شود.

- هزینه های فروش، اداری و عمومی: این بخش نشان دهنده این است که شرکت جمعاً چه مقدار پول صرف حقوق کارمندان، تبلیغ محصولات، هزینه های عمومی و هزینه های فروش کرده است.

- هزینه کاهش ارزش دریافتنی ها (هزینه استثنایی): این مورد نشان دهنده کاهش ارزش طلب های شرکت است که در صورتیکه اتفاق استثنایی رخ دهد، با کاهش ارزش مواجه خواهد شد.

- سایر درآمدها: این مورد به درآمدهایی اشاره می کند که ارتباطی با عملیات شرکت ندارد ولی جزئی از درآمد شرکت است؛ به عنوان مثال فملی که عملیاتش تولید محصولات مسی است، ممکن است یکی از ماشین آلات یا تجهیزات خود را به فروش برساند. چون فروش تجهیزات ارتباطی با عملیات اصلی شرکت ندارد، درآمد شرکت از این محل ها در این قسمت گزارش می شود.

- سایر هزینه ها: مثل سایر درآمدهای شرکت، هزینه هایی که ارتباطی با عملیات شرکت ندارد، در این قسمت گزارش می شود.

- سود (زیان) عملیاتی: وقتیکه جمع هزینه های فروش، سایر درآمدها و هزینه ها را از سود (زیان) ناخالص کم کنیم، سود (زیان) عملیاتی شرکت بدست می آید. این مبلغ بیانگر این است که شرکت پس از کاهش هزینه های دفتری و عملیاتی، چه مقدار سود ساخته است. سود (زیان) عملیاتی برای محاسبه حاشیه سود عملیاتی در تحلیل بنیادی شرکت ها استفاده می شود.

- هزینه های مالی: این بخش نشان دهنده آن دسته از هزینه های شرکت است که مربوط به فعالیت های تأمین مالی شرکت می شود. به عنوان مثال اقساط وامی که شرکت از بانک دریافت کرده است را در این بخش گزارش می کنند.

- سایر درآمدها و هزینه های غیرعملیاتی- درآمد سرمایه گذاری ها: این بخش نشان دهنده آن دسته از درآمدهای شرکت است که از سرمایه گذاری در اقلامی مثل ملک و املاک یا سهام بدست آمده است.

- سایر درآمدها و هزینه های غیرعملیاتی- اقلام متفرقه: این بخش هم به سایر درآمدها یا هزینه های شرکت می پردازد.

- سود (زيان) عمليات در حال تداوم قبل از ماليات: سود و زیان کلی شرکت را قبل از پرداخت مالیات، مشخص می کند.

2- هزینه مالیات بر درآمد:

این بخش، مالیات بر درآمدی که شرکت در سال قبل بدهکار بوده یا در سال جاری پرداخت کرده است را نشان می دهد. در پایان سود (زیان) شرکت بعد از پرداخت مالیات هم در این قسمت ذکر می شود.

3- عملیات متوقف شده:

در این بخش هم سود و زیان عملیات متوقف شده شرکت گزارش می شود. بعد از این قسمت سود (زیان) خالص شرکت گزارش می شود.

4- سود (زیان) پایه هر سهم:

اگر سود خالص شرکت بر تعداد سهام شرکت تقسیم شود، سود هر سهم مشخص می شود.

- عملیاتی: سود عملیاتی که شرکت به ازای هر سهم ساخته است (به ریال) گزارش می شود.

- غیر عملیاتی: سود غیر عملیاتی که شرکت به ازای هر سهم ساخته است (به ریال) در این بخش گزارش می شود.

- ناشی از عملیات در حال تداوم: مجموع سودهای عملیاتی و غیرعملیاتی شرکت در این بخش نوشته می شود.

- ناشی از عملیات متوقف شده: اگر شرکت از عملیات متوقف شده، درآمدی داشته باشد، سود حاصله شرکت به ازای هر سهم در این قسمت گزارش می شود.

- سود (زيان) پايه هر سهم: مجموع تمامی سودهای شرکت به ازای هر سهم در این بخش نوشته می شود.

- سود (زیان) خالص هر سهم: این بخش همان EPS سهم است. همان مجموع سودی که شرکت به ازای هر سهم در آن دوره مالی به خصوص (سه ماهه، شش ماهه، نه ماهه یا سالانه) ساخته است.

- سرمایه: این بخش هم سرمایه ثبت شده شرکت را گزارش می کند.

ب) شرکت های سرمایه گذاری

شرکت های سرمایه گذاری، سهام یا اوراق بهادار را تهیه می کنند و درآمدشان از سود تقسیمی شرکت هایی که سهامشان را در اختیار دارند یا افزایش قیمت سهام آن شرکت ها است. پس چون درآمد و هزینه هایشان کاملاً با شرکت های تولیدی تفاوت دارد، صورت سود و زیانشان هم از اقلام متفاوتی ساخته شده است اما منطق گزارش همان است؛ فقط اسم موارد عوض شده است.

در اینجا مواردی که با صورت سود و زیان شرکت های تولیدی متفاوت است را بررسی می کنیم:

1- درآمدهای عملیاتی

درآمد سود سهام: نشان دهنده درآمدی است که شرکت از دریافت سود تقسیمی شرکت ها یا DPS داشته است.

درآمد سود تضمین شده: معمولاً شرکت های سرمایه گذاری بخشی از سرمایه خود را وارد صندوق های سرمایه گذاری مشترک با درآمد ثابت می کنند. این صندوق ها درصدی سود تضمین شده دارند و این بخش مربوط به این درآمد است.

سود (زیان) فروش سرمایه گذاری ها: این بخش نشان دهنده درآمد (یا ضرر) شرکت از فروش سرمایه گذاری های خود است. به عنوان مثال، شرکت سرمایه گذاری خوارزمی سهم یک شرکت را در قیمت 100 تومان خریده است و وقتی قیمت آن سهم به 250 تومن رسیده، سهام را فروخته است، درآمد شرکت از این سرمایه گذاری در این بخش گزارش می شود.

سود (زیان) تغییر ارزش سرمایه گذاری در اوراق بهادار: این بخش نشان دهنده افزایش (یا کاهش) قیمت سهامی است که شرکت در آن سرمایه گذاری کرده است اما هنوز اقدام به فروشش نکرده است.

سایر درآمدهای عملیاتی: در بالا توضیح دادیم که این بخش سایر درآمدهایی را نشان می دهد که نمی شود آن را در باقی موارد قرار داد.

جمع درآمدهای عملیاتی: مجموع درآمدهای بالا در این ردیف نوشته می شود.

2- هزینه های عملیاتی

گفتیم که عملیات شرکت های خدماتی و سرمایه گذاری با شرکت های تولیدی تفاوت دارد؛ اما هزینه های عملیاتی شرکت شامل حقوق کارکنان، هزینه های فروش و... است که در بخش شرکت های تولیدی توضیح دادیم و تفاوتی با آن ندارد.

3- گردش حساب سود (زیان) انباشته

در این قسمت شرکت میزان سود (زیان) انباشته شرکت و تغییرات آن را مشخص می کند. سود قابل تخصیص جمع سودهای خالص شرکت و سود انباشته ابتدای شرکت است که می تواند بخشی از آن را بین سهامداران تقسیم کرده و باقی آن را به سود انباشته شرکت منتقل کند.

- انتقال به اندوخته قانونی شرکت: بر اساس قانون، 10% از سرمایه ثبتی شرکت است. برخی از شرکت ها در گذشته این اندوخته را کامل کرده اند و برخی دیگر باید هر سال مبلغی از سود خود را برای تکمیل این بخش، پس انداز کنند.

- انتقال به سایر اندوخته ها: شرکت علاوه بر اینکه اندوخته قانونی دارد، می تواند اندوخته های دیگری داشته باشد که این بخش نشان دهنده آن است.

در پایان، شرکت سود انباشته پایان دوره و سودی که به ازای هر سهم در دوره ساخته است را گزارش می کند.

محاسبه و گزارش دهی صورت سود و زیان چگونه انجام می شود؟

در اصول حسابداری که برای صورت سود و زیان استفاده می شود، دو اصل مهم وجود دارد:

- اصل تحقق

- اصل تطابق

اصل تحقق

به زبان ساده، این اصل یعنی وقتی فرآیند کسب درآمد از فروش یک محصول یا ارائه یک خدمات تأیید شد، درآمد در صورت سود و زیان آورده می شود. یعنی ممکن است شرکت هنوز پولی از مشتری خود برای فروش محصول یا ارائه خدماتش دریافت نکرده باشد؛ اما باید این درآمد را در صورت های مالی خود گزارش کند.

اصل تطابق

اصل تطابق، مکمل اصل تحقق است. به زبان ساده این اصل یعنی، زمانیکه شرکت از طریق اصل تحقق درآمد از فروش محصولش را شناسایی می کند، براساس این اصل باید هزینه هایی که برای محصول یا خدماتش ایجاد شده است را نیز در صورت مالی اضافه کند.

جمع بندی

در این مقاله با صورت سود و زیان شرکت ها آشنا شدیم. صورت سود و زیان یکی از چند گزارشی است که در صورت های مالی شرکت ها منتشر می شود. همانطور که بارها گفته شد، تحلیل و بررسی این گزارش برای انواع شرکت ها از جمله شرکت های تولیدی یا سرمایه گذاری متفاوت می باشد؛ اما در هر صورت، توجه به صورت سود و زیان برای هر شرکت، از اهمیت بالایی برای تصمیم گیری در خصوص سرمایه گذاری در سهام آن شرکت دارد. بنابراین، اگر شما برای خرید سهام شرکت های فعال در بورس و فرابورس از تحلیل بنیادی استفاده می کنید، بایستی حتما بر روی جزییات صورت سود و زیان موجود در سایت کدال مسلط باشید.

نظر بدهید