استراتژی استرادل با هدف کاهش ریسک، از طریق انجام دو معامله متقابل که اثر یکدیگر را خنثی می کنند، عمل می کند. این استراتژی زمانی کاربرد موثری دارد که سرمایه گذار پیش بینی کند نوسان قیمتی قابل توجهی در انتظار سهم است اما جهت این حرکت (صعودی یا نزولی) برای او نامشخص باشد. استرادل در واقع دو نشانه کلیدی از انتظارات بازار را برای معامله گر آشکار می سازد: نخست، میزان نوسانات مورد انتظار و دوم، محدوده قیمتی پیش بینی شده برای سهم تا تاریخ انقضای اختیار معامله. برای آشنایی بیشتر با این استراتژی تا انتهای مطلب با ما همراه باشید.

استراتژی استرادل چیست؟

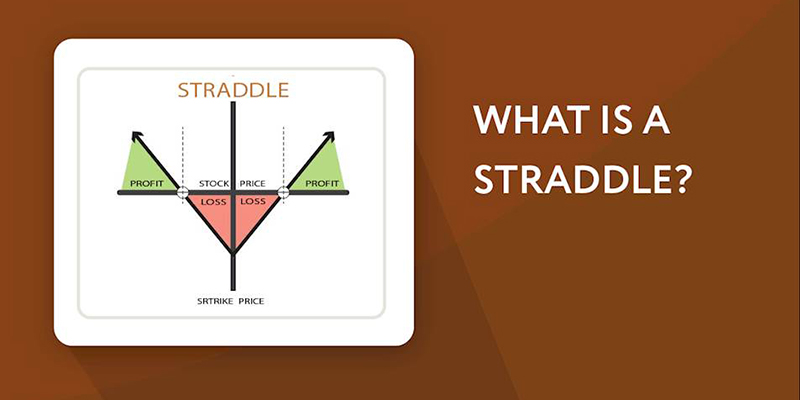

استراتژی استرادل یک راهکار خنثی و محافظه کارانه در بازار سرمایه است که با هدف کاهش ریسک و حفظ سرمایه، از طریق خرید هم زمان اختیار خرید و فروش با قیمت اعمال و تاریخ انقضای یکسان اجرا می شود. این روش بر پایه پیش بینی نوسانات قیمت، پایه ریزی شده است؛ به این صورت که اگر سرمایه گذار انتظار افزایش قیمت را داشته باشد، اختیار خرید را خریداری کرده و برای پوشش ریسک کاهش احتمالی قیمت، یک اختیار فروش نیز خریداری می کند.

در حالت مقابل، اگر کاهش قیمت پیش بینی شود، اختیار فروش در مرکز قرار گرفته و هم زمان یک اختیار خرید به عنوان پوشش ریسک افزایش قیمت افزوده می شود. ویژگی کلیدی این استراتژی، سودآوری از نوسانات قیمت در هر دو جهت بازار است و به همین دلیل به عنوان ابزاری موثر برای کاهش ریسک در شرایط بی ثباتی قیمت ها مورد استفاده قرار می گیرد.

برای اجرای استراتژی استرادل چه باید کرد؟

برای اجرای یک استراتژی استرادل، ابتدا باید کل هزینه آن را با جمع کردن قیمت اختیار خرید و اختیار فروش با قیمت اعمال شده و تاریخ انقضای یکسان محاسبه کنید. به عنوان مثال، اگر سهمی در قیمت 55 دلار باشد و معامله گر پیش بینی کند گزارش درآمد مارس باعث نوسان شدید قیمت می شود، می تواند اختیار خرید و فروش با قیمت اعمال 55 دلار و انقضای 15 مارس را که هر کدام 2.50 دلار قیمت دارند، خریداری کند. در این صورت هزینه کل استرادل 5 دلار خواهد بود. این مبلغ نشان دهنده این است که برای سوددهی، قیمت سهم باید تا تاریخ انقضا حداقل 9 درصد (حاصل تقسیم 5 بر 55) از قیمت اعمال فاصله بگیرد که این درصد، خود معیاری از نوسان مورد انتظار بازار است.

قیمت اختیارهای معامله در استراتژی استرادل، محدوده معاملاتی پیش بینی شده برای سهم را مشخص می کند. به این صورت که با افزودن و کسر کردن هزینه کل استرادل (که در مثال قبل 5 دلار بود) به قیمت اعمال (55 دلار)، محدوده 50 تا 60 دلار بهدست می آید. اگر قیمت سهم در تاریخ انقضا در داخل این محدوده بسته شود، معامله گر متحمل ضرر جزئی می شود اما سود قابل توجه زمانی حاصل می شود که قیمت به طور قابل ملاحظه ای خارج از این محدوده (چه بالاتر از 60 دلار یا چه پایین تر از 50 دلار) حرکت کند. برای نمونه، اگر قیمت به 48 دلار کاهش یابد، اختیار فروش 7 دلار سود دارد و اختیار خرید بی ارزش می شود که در مجموع سود خالصی را ایجاد می کند. در مقابل، بدترین سناریو زمانی رخ می دهد که قیمت در نزدیکی قیمت اعمال (55 دلار) ثابت بماند و هر دو اختیار با ضرر زیادی از دست بروند.

مزایا و معایب استراتژی استرادل

مزایا

مزیت اصلی استراتژی استرادل، پتانسیل کسب سود از نوسانات بزرگ قیمت، بدون نیاز به پیش بینی جهت حرکت بازار است. به عنوان مثال، با پرداخت هزینه 10 دلاری برای خرید همزمان اختیار خرید و اختیار فروش در قیمت اعمال 300 دلار، اگر قیمت سهم به طور قابل توجهی افزایش یابد، اختیار خرید سودآور شده و اگر کاهش شدیدی داشته باشد، اختیار فروش سودده می شود. این ویژگی باعث می شود استرادل به ویژه در مواقع انتشار اخبار مهم مانند گزارش های درآمدی فصلی که نوسان شدید قیمت انتظار می رود اما جهت آن نامشخص است، به عنوان ابزاری برای کاهش ریسک و موقعیت گیری قبل از آغاز نوسانات اصلی مورد استفاده قرار گیرد.

معایب

بر اساس استراتژی استرادل، سودآوری منوط به آن است که میزان حرکت قیمت، فارغ از جهت آن، از کل هزینه پرداختی برای ایجاد موقعیت بیشتر باشد. برای نمونه، اگر هزینه ترکیب اختیار خرید و فروش 20 دلار باشد (هر کدام 10 دلار)، حتی افزایش قیمت به 315 دلار نیز به معنای تحمل ضرر است، چرا که حرکت 15 دلاری قیمت از هزینه 20 دلاری پیشی نگرفته است. اصلی ترین عیب این استراتژی، ضرر قطعی و محدود به هزینه اولیه در صورتی است که نوسان قیمت کافی نباشد؛ زیرا همواره یکی از اختیارها بی ارزش می شود و در مورد سهام با نوسان کم، احتمال بی ارزش شدن هر دو موقعیت وجود دارد که منجر به از دست رفتن کل سرمایه گذاری شده در اختیارها می شود.

نمونه های واقعی استراتژی استرادل

در یک نمونه واقعی از اجرای استراتژی استرادل، در 18 اکتبر 2018 پیش بینی بازار از طریق قیمت اختیارها حاکی از نوسان 20 درصدی سهام AMD حول قیمت 26 دلار تا تاریخ 16 نوامبر بود. یک معامله گر با پرداخت هزینه کل 10.20 دلار (5.10 دلار برای اختیار خرید و 5.10 دلار برای اختیار فروش) محدوده معاملاتی 20.9 تا 31.15 دلار را برای این سهم تعریف کرد. تنها یک هفته بعد، در 25 اکتبر، قیمت سهم به 19.27 دلار سقوط کرد و با خروج از کف محدوده پیش بینی شده، موجب فعال شدن اختیار فروش شد. این حرکت نزولی شدید به گونه ای بود که سود حاصل از اختیار فروش، نه تنها تمام هزینه اولیه استرادل را پوشش داد، بلکه سود قابل توجهی نیز برای معامله گر ایجاد کرد.

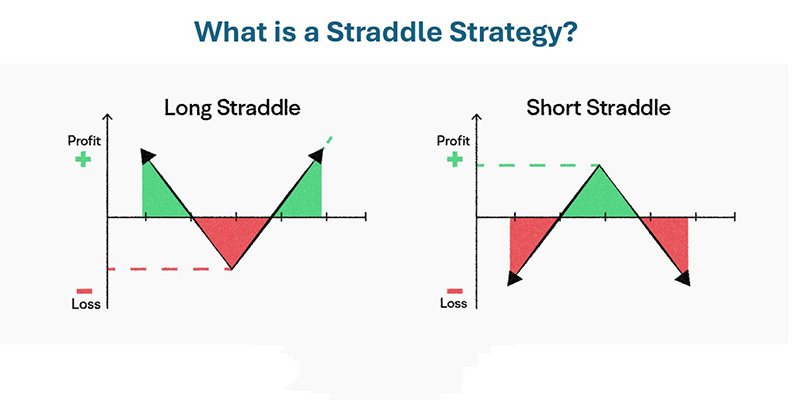

لانگ استرادل چیست؟

لانگ استرادل یک استراتژی معاملاتی است که سرمایه گذاران زمانی از آن استفاده می کنند که پیش بینی می کنند یک سهم در آستانه نوسان قیمتی شدیدی قرار دارد اما جهت این حرکت (صعود یا نزول) برای آنها نامشخص است. در این روش، سرمایه گذار هم زمان یک اختیار خرید (Call) و یک اختیار فروش (Put) را با قیمت اعمال و تاریخ انقضای یکسان خریداری می کند. این استراتژی معمولا در رویدادهای مهمی مانند انتشار گزارش سود یا اخبار کلان شرکت به کار می رود، با این انتظار که خبر مذکور باعث حرکت بزرگ قیمت در هر جهت شود. نکته کلیدی این است که برای سودآوری، میزان حرکت قیمت باید به اندازه ای باشد که هزینه پرداختی برای هر دو اختیار را جبران کند، چرا که نوسانات کوچک معمولا منجر به سود قابل توجهی نمی شوند.

نظر بدهید