نوسان ضمنی (IV) که از آن با نام اختصاری IV نیز یاد می شود، یکی از مفاهیم کلیدی در بازارهای مالی است و نشان دهنده انتظارات فعالان بازار از میزان نوسان قیمت یک دارایی در آینده است. برخلاف نوسان تاریخی که به گذشته نگاه می کند، IV از قیمت قراردادهای اختیار معامله (آپشن) استخراج می شود و پیش بینی بازار از نوسانات آتی را منعکس می کند. این شاخص به طور مستقیم بر قیمت گذاری آپشن ها تاثیر می گذارد و درک صحیح از آن برای شناسایی فرصت های معاملاتی، زمان بندی مناسب ورود و خروج و مدیریت ریسک در سرمایه گذاری امری ضروری است.

نوسان ضمنی چیست؟

نوسان ضمنی (Implied Volatility یا IV) یک شاخص پیش بینی کننده کلیدی در بازار اختیار معامله (آپشن) است که انتظارات و احساسات فعالان بازار را درباره میزان نوسان قیمت یک دارایی پایه در آینده نشان می دهد. برخلاف نوسان تاریخی که به تغییرات واقعی قیمت در گذشته می پردازد، IV با نگاه به جلو و بر اساس قیمت های فعلی قراردادهای آپشن محاسبه می شود. به زبان ساده، این شاخص پیش بینی می کند که معامله گران تا چه حد انتظار بالا و پایین شدن شدید قیمت دارایی هایی مانند بیت کوین یا اتریوم را دارند.

سطح نوسان ضمنی به عنوان یک دماسنج احساسات بازار عمل می کند. عدد IV بالا حاکی از ترس، نا اطمینانی و انتظار برای حرکات بزرگ قیمتی است، در حالی که IV پایین نشان دهنده آرامش و ثبات نسبی در بازار است. از این رو، تحلیل این شاخص برای تریدرها بسیار ارزشمند است؛ زیرا نه تنها در انتخاب استراتژی های معاملاتی مناسب (مانند پوشش ریسک) و تعیین اندازه بهینه پوزیشن ها کمک می کند، بلکه با ارائه بینشی از انتظارات آینده بازار، امکان اتخاذ تصمیمات دقیق تر و سودآورتر را فراهم می سازد.

مقایسه نوسان ضمنی و نوسان تاریخی در بازار ارز دیجیتال

در بازار ارزهای دیجیتال، نوسان تاریخی (HV) و نوسان ضمنی (IV) دو شاخص مکمل هم هستند که هر کدام جنبه متفاوتی از ریسک را اندازه گیری می کنند. نوسان تاریخی با نگاه به گذشته و بر اساس داده های واقعی قیمت، میزان نوسانات یک دارایی را در یک دوره مشخص کمی می کند و معیاری عینی از ریسک گذشته ارائه می دهد. در مقابل، IV که از قیمت لحظه ای قراردادهای آپشن استخراج می شود، یک نگاه پیش بینی کننده و رو به آینده دارد و انتظارات، احساسات و عدم اطمینان معامله گران را درباره نوسانات آینده قیمت منعکس می کند.

مقایسه این دو شاخص (HV vs IV) می تواند به معامله گران کمک کند تا تشخیص دهند آیا اختیار معامله ها (Options) نسبت به نوسانات معمول دارایی، گران یا ارزان، قیمت گذاری شده اند یا خیر. این تحلیل ترکیبی، شناسایی فرصت های معاملاتی بهینه، مدیریت ریسک موثر و انتخاب استراتژی های مناسب را ممکن می سازد.

روش محاسبه نوسان ضمنی

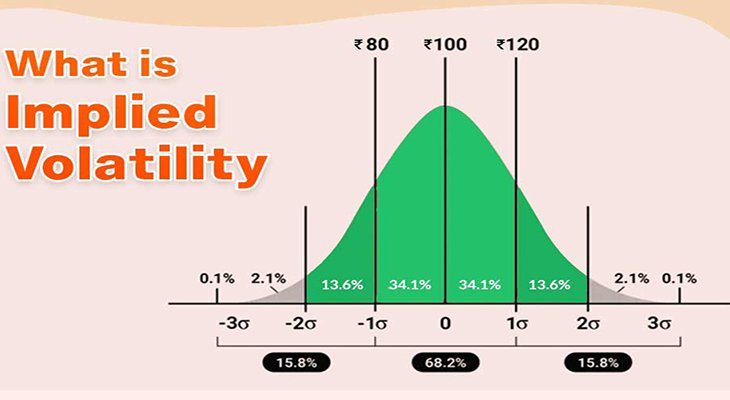

محاسبه IV یک فرآیند پیچیده است که انتظارات بازار از دامنه نوسان قیمت یک دارایی را در آینده، به صورت یک عدد سالیانه شده بیان می کند. رایج ترین روش برای این محاسبه، استفاده از مدل بلک-شولز است. این مدل با گرفتن پارامترهای کلیدی شامل قیمت فعلی دارایی پایه، قیمت اعمال (Strike Price)، زمان باقی مانده تا تاریخ انقضا، نرخ بهره بدون ریسک و قیمت واقعی اختیار معامله در بازار، معادله خود را برای یافتن مقداری از نوسان حل میکند که در آن، قیمت تئوریک محاسبه شده توسط مدل با قیمت واقعی بازار برابر شود؛ این مقدار همان نوسان ضمنی است.

در بازار ارزهای دیجیتال، به دلیل غیرممکن بودن محاسبه دستی این مقدار، تریدرها به طور کامل به پلتفرم های معاملاتی و نرم افزارهای تخصصی متکی هستند که به صورت لحظهای IV را از قیمت های بازار استخراج می کنند. این وابستگی به داده های لحظه ای همچنین به دلیل چالش های خاص این بازار، مانند محدودیت داده های تاریخی برای بسیاری از ارزها و نقدینگی پایین تر نسبی است که تحلیل های بلندمدت را با دشواری مواجه می سازد. این در حالی است که در بازارهای سنتی، وجود داده های تاریخی گسترده و نقدینگی بالا، دقت و قابلیت اطمینان بیشتری در محاسبه نوسان ضمنی ایجاد می کند.

عوامل موثر بر نوسان ضمنی

نوسان ضمنی (IV) در بازار آپشن ارزهای دیجیتال، تحت تاثیر عوامل پویای متعددی قرار دارد که مهم ترین آنها میزان عرضه و تقاضا برای قراردادهای آپشن است؛ به طوری که افزایش تقاضا برای خرید آپشن ها، مستقیما موجب افزایش IV می شود. علاوه بر این، زمان باقی مانده تا سررسید قراردادها نیز نقش تعیین کننده ای دارد، چرا که با کاهش زمان، عدم اطمینان کمتر شده و IV تمایل به کاهش پیدا می کند.

حرکات شدید قیمتی دارایی پایه (مانند بیت کوین یا اتریوم) و شرایط کلی بازار به ویژه در فازهای نزولی که ترس و نیاز به پوشش ریسک افزایش می یابد مستقیما بر افزایش IV اثر می گذارند. در نهایت، اخبار کلان، رویدادهای قانونی و تغییرات احساسات بازار چه مثبت و چه منفی می توانند به صورت ناگهانی باعث نوسانات شدید در IV شوند، چرا که این شاخص در واقع بازتابی از انتظارات و هیجانات بازار نسبت به نوسانات آتی قیمت است، بدون آنکه جهت حرکت بازار را مشخص کند.

ارتباط نوسان ضمنی با قیمت قراردادهای آپشن

نوسان ضمنی (IV) نقش تعیین کننده ای در قیمت گذاری قراردادهای اختیار معامله (آپشن) ارزهای دیجیتال ایفا می کند، به طوری که می توان آن را به عنوان یکی از ارکان اصلی تشکیل دهنده «پرمیوم» یا قیمت این قراردادها در نظر گرفت. این شاخص که بیانگر انتظارات بازار از میزان بی ثباتی و دامنه نوسانات قیمت دارایی پایه در آینده است، رابطه مستقیمی با قیمت آپشن دارد: هرچه نوسان ضمنی بالاتر باشد، احتمال حرکات بزرگ قیمتی در آینده بیشتر ارزیابی شده و در نتیجه، بازار برای جبران این ریسک بالاتر، پرمیوم بیشتری را برای خرید یا فروش آپشن ها مطالبه می کند.

این ارتباط برای هر دو نوع قرارداد Call و Put به یک شکل برقرار است. در آپشن های کال (Call)، IV بالا احتمال صعود قیمت دارایی پایه به سطوح بالاتر از قیمت اعمال را افزایش می دهد و ارزش ذاتی قرارداد را بیشتر میکند. به طور مشابه، در آپشنهای Put، نوسان ضمنی بالا، ریسک کاهش شدید قیمت را نشان می دهد که منجر به افزایش ارزش و در نتیجه پرمیوم بالاتر برای این قراردادها می شود. در نقطه مقابل، کاهش نوسان ضمنی به معنای آرامش بازار و کاهش انتظارات برای نوسان شدید است که به طور مستقیم باعث کاهش پرمیوم و ارزان تر شدن قراردادهای آپشن می شود.

نوسان ضمنی (IV) جهت حرکت قیمت را مشخص نمیکند، بلکه تنها دامنه و شدت نوسانات مورد انتظار را نشان می دهد. از آنجایی که قیمت یک آپشن از دو بخش ارزش ذاتی (تفاوت بین قیمت دارایی پایه و قیمت اعمال) و ارزش زمانی (امکان سود از نوسانات آینده تا تاریخ انقضا) تشکیل شده است، نوسان ضمنی تاثیر مستقیمی بر بخش ارزش زمانی دارد. با افزایش IV، بازار انتظار حرکات قیمتی بزرگتری را در آینده دارد و در نتیجه ارزش زمانی و در پی آن کل پرمیوم آپشن افزایش می یابد. این ارتباط به معامله گران امکان می دهد با سنجش سطح نوسان ضمنی، نه تنها ارزش گذاری قراردادها را بهتر ارزیابی کنند، بلکه زمان بندی بهینه ای برای اجرای استراتژی های ورود و خروج خود تعیین نمایند.

استراتژی های معاملاتی مبتنی بر نوسان ضمنی

نوسان ضمنی (IV) به عنوان یک ابزار تحلیلی حیاتی در طراحی استراتژی های معاملاتی آپشن رمزارزها عمل میکند، چرا که این شاخص بازتابی از انتظارات بازار از دامنه نوسانات قیمتی آینده است و با ارائه بینشی از احساسات حاکم بر بازار، مسیر تصمیم گیری معامله گران را برای انتخاب بهترین موقعیت های معاملاتی هموار می سازد. بر این اساس، با توجه به سطوح مختلف نوسان ضمنی اعم از بالا، پایین یا در حال تغییر استراتژی های متنوعی نظیر فروش استرادل در شرایط IV بالا یا خرید استرادل در IV پایین قابل اجرا هستند که در ادامه به بررسی دقیق تر آنها خواهیم پرداخت.

در شرایطی که نوسان ضمنی (IV) در سطوح پایینی قرار دارد، نشان دهنده آرامش بازار و انتظارات محدود از نوسانات شدید قیمتی است. در چنین محیطی، معامله گران اغلب از استراتژی های خرید ترکیبی مانند استرادل (Straddle) یا استرنگل (Strangle) استفاده میکنند که امکان کسب سود از حرکات قوی قیمت صرف نظر از جهت حرکت بازار (بالا یا پایین) را فراهم می سازد. منطق اصلی این استراتژی ها خرید آپشن ها در زمان ارزانی (به دلیل IV پایین) و پیش بینی افزایش آتی نوسان ها است؛ به این امید که با وقوع حرکت قابل توجهی در قیمت دارایی پایه یا افزایش کلی نوسانات ارزش پوزیشن افزایش یابد و بتوان از رشد همزمان قیمت و نوسان ضمنی سود برد.

زمانی که نوسان ضمنی (IV) در سطوح بالا قرار دارد، بازار انتظار حرکات شدید و بی ثباتی قیمتی را دارد که این امر منجر به قیمت گذاری بالا و "گران بودن" قراردادهای آپشن می شود. در چنین محیطی، استراتژی فروش آپشن (مانند فروش استرادل یا استرنگل) می تواند منطقی باشد، چرا که تریدر با فروش قراردادها در اوج قیمت، پرمیوم قابل توجهی دریافت میکند و از کاهش آتی نوسان ضمنی یا تثبیت قیمت سود می برد. با این حال، این استراتژی که درآمدی منظم از دریافت پرمیوم ایجاد می کند، در بازار پرنوسان رمزارزها ریسک قابل توجهی است؛ زیرا حرکات غیرمنتظره و شدید قیمتی می تواند منجر به زیان های نامحدود یا اجباری شدن تسویه موقعیت فروش شود.

برای کاهش ریسک ناشی از نوسانات شدید قیمتی، بسیاری از معامله گران از استراتژی های اسپرد استفاده می کنند. این استراتژی ها مبتنی بر خرید و فروش همزمان قراردادهای آپشن با قیمت اعمال یا تاریخ سررسید متفاوت هستند و با ایجاد یک موقعیت مصون سازی شده، ریسک نوسانات ناگهانی را محدود می سازند. به این ترتیب، تریدر می تواند از مزایای نوسان ضمنی و حرکات قیمتی برای کسب سود بهره مند شود، در حالی که در برابر زیان های بالقوه ناشی از نوسانات غیرمنتظره محافظت می شود و سود و زیان آن از ابتدا قابل محاسبه و کنترل است.

نظر بدهید